※2020年3月に完成した我が家の話です

建築条件付き土地の住宅ローンについて

「建売」をそのまま購入するのと、「建築条件付き土地」を購入して家を建てる場合で、明確に違うのが住宅ローンの借り方。

「建売」は土地と建物を担保に借りるので、どの金融機関でも基本的に対応している。対して、「建築条件付き土地」は初めに土地を買って、家を建てることになるので、建物の担保が無く、土地先行のローンを申し込むことになる。私が借りた2019年時点ではどこのネット銀行も対応していなかった。(楽天が金利の高いつなぎローンを提供していたくらい)

※現在はネット銀行である住信SBIが土地先行ローンに対応している。

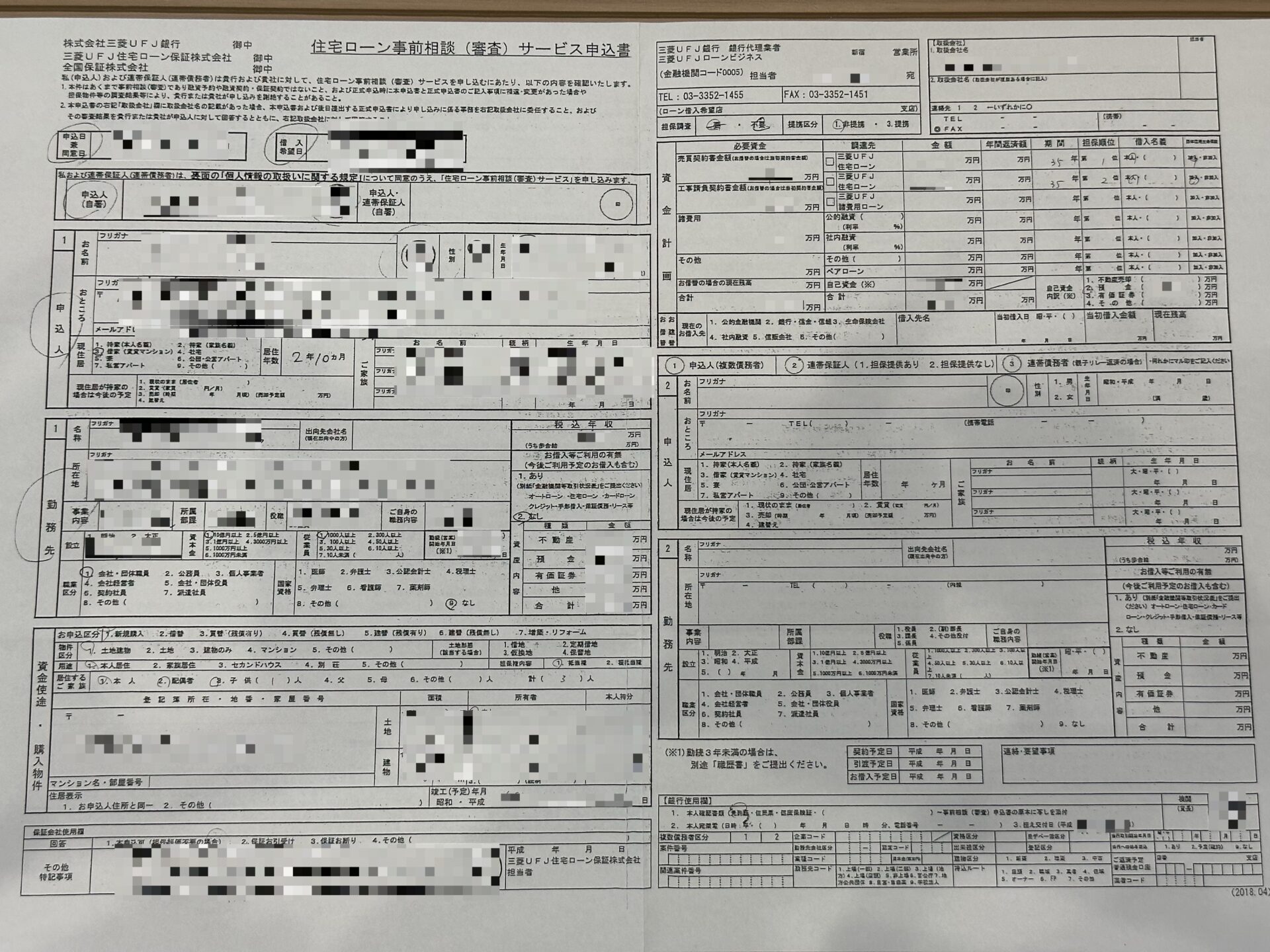

事前審査申し込み

不動産屋から土地先行ローンに対応している三菱UFJを紹介され、物件見学当日に申し込んだ。現地で物件に興味があるなら、まずは事前審査を申し込んで欲しい的な雰囲気になる。それもそのはず。私が買いたいと言ってもローンが通らなければ、話が進まないので。

これが事前審査申込書。

数日で審査通過の回答あり。

金利の安い「変動」か、市況に左右されない「固定」か

私がローンの審査に申し込んだのは、2019年の6月。変動金利では、ネット銀行が0.4%台、10年固定が0.6%台だった。(フラット35は1.3%くらいだったはず。)金利は先が読めず、本当に判断が難しい。

変動金利と固定金利の正解は、申し込み時には誰にもわからない。

ネット銀行の安い変動金利が使えず、10年固定という選択

当時は、従来からある都市銀、地銀、労金でなければ、土地先行ローンに対応しておらず、紹介してもらったこと(有償で)、都市銀の中では最も低金利だったことから三菱UFJに決めた。

三菱UFJの中でも、窓口とネットでは0.1%の金利差があり、本来なら金利の安いネットで申し込みたかったけれど、土地先行ローンはネット申し込みに対応しておらず、窓口扱いで申し込む。私は悩んだ末に、0.69%の10年固定を選択した。

返済シミュレーション。10年固定は、11年目以降の金利条件が悪くなる。

担当の人が返済金額をシミュレーションしてくれる。超低金利時代とはいえ、金利負担は総額にすると何百万。10年固定を選択する場合、11年目以降の金利条件が変動よりも悪くなる点に注意をしなければならない。

というのも、10年固定の住宅ローンは当初10年の金利が特に優遇されるため。私の場合は以下の通り。

11年目以降 0.875%(変動金利に自動切換え)

チャートを見ると、イメージがつかみやすい。

最初の10年は金利が固定されるものの、11年目以降は金利が保証されない。11年目以降0.875%が確定しているのではなく、10年後も今と同じ店頭金利だったと仮定したシミュレーションであることに注意が必要。

優遇金利は人により異なる。ネット銀行の10年固定は注意が必要。

広告物や報道などで大きく表示されている金利は、最も条件の良い最優遇金利が適用された場合の話。誰しもが同一の金利ではなく、実際は店頭金利(金利の定価のようなもの)から個々の条件に応じた優遇金利が差し引かれて、実際に支払う適用金利が決定される。優遇金利は、持病の有無や信用力などによって変わり、銀行によって幅を持たせていることがあることが多い。

私が契約した10年固定の場合、下記計算になる。

最初の10年間

店頭金利 3.19% ー 優遇金利 2.5% = 適用金利 0.69%

11年目以降 ※10年後も店頭金利が同じであった場合。

(変動金利)

店頭金利 2.475% ー 優遇金利 1.6% = 適用金利 0.875%

もしくは、

(固定金利を続ける場合)

店頭金利 3.19% ー 優遇金利 1.6% = 適用金利 1.59%

11年目以降、再度10年固定を選択したい場合、当初0.69%だった金利が、1.59%と大幅に高くなる。変動金利を選択していれば、もともと固定金利よりも優遇金利が高く、完済まで変わらないため、10年間金利の変動がない、もしくはほとんど上昇しない場合、変動金利のほうが総額は安くなる。

また、三菱UFJは10年固定終了後、11年目以降の優遇金利が比較的高く設定されており、金利の上昇幅が少ない。ネット銀行は11年目以降の優遇金利が極端に低くなる(条件が悪くなる)ところが多いので、検討の際は、11年目以降の優遇金利がいくらになるかよく確認すべきだと思う。

住宅ローンの正式申し込み

いよいよ住宅ローンの正式な申し込み。当日までに必要書類を揃える必要あり。銀行から案内を受けていたのがこちら。必要な書類は個人や申し込みする銀行によって異なるはずなので、参考程度で。

当日は担当の人に説明を受けながら、複数の書類に次々と署名と押印を繰り返していく。今回、団信も加入するため、こちらに記入した。

すべての書類に署名と押印をして無事終了。建築条件付きで家を建てる場合、1回目は土地分だけの申し込みになる。建物の完成が間もなくのタイミングで、再度建物分の申し込みを同じ流れで行う。建売と違い、一部の諸経費や手間が2倍かかるのはややマイナスポイント。

ローン審査そのものは1回で完結するものの、もう一つ頭に入れておかないといけないのが、ローン適用金利のタイミング。申し込んだ日ではなく、実際に借りた日の金利が適用されるので、建物が完成するまでの間に金利が大きく上昇してしまうと、想定よりも多く金利を払う必要がある。

コメント